三堂会审 | 透过购买原始股表象识别利益输送本质

特邀嘉宾

王瑞琼南京市纪委监委案件审理室副主任

李璇南京市纪委监委第四审查调查室副主任

夏瑜南京市人民检察院第三检察部副主任

王方方南京市中级人民法院刑二庭副庭长

编者按

本案中,国有企业管理人员宣某通过D合伙企业购买朱某实际控制的H公司原始股获利,是否构成受贿?受贿数额如何认定?商人郑某某与宣某商议,宣某妻子谭某所欠郑某某堂弟郑某的1320万元本息由郑某某代为解决,郑某同意,直至案发前郑某某并未实际偿还,是否影响宣某受贿及既遂的认定?有观点认为,刘某向M公司账户中汇入1300万港币系行贿犯罪预备,直至刘某将钱取出兑换成欧元交给宣某时才完成行受贿,如何看待该观点?我们特邀相关单位工作人员予以解析。

基本案情:

宣某,曾任A公司(国有企业)下属甲厂副厂长,党委书记、厂长,A公司党组成员、副总经理等职。

受贿罪。2004年至2023年,宣某利用担任甲厂副厂长,党委书记、厂长,A公司党组成员、副总经理等职务上的便利,为B公司、郑某某、刘某等单位和个人在企业经营等方面提供帮助,非法收受财物折合共计7000余万元人民币(以下未标明币种的均为人民币)。

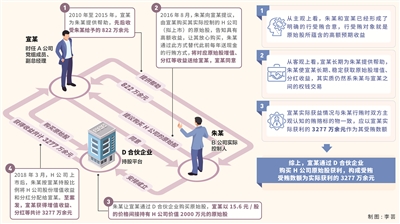

其中,2010年至2015年,宣某为B公司原料供应业务提供帮助,先后11次收受B公司实际控制人朱某给予的100万美元、20万欧元,折合共计822万余元。2016年8月,朱某向宣某提议,由宣某购买其实际控制的H公司(拟上市)的原始股,告知其公司上市后原始股将有3到5倍增值,并有高额分红,让其放心购买。朱某拟通过此方式将对应原始股增值、分红等收益送给宣某,替代此前每年送现金的行贿方式,宣某表示同意。朱某安排成立了D合伙企业作为持股平台,让宣某等多名国家工作人员(另案处理)通过D合伙企业购买原始股。宣某以15.6元/股的价格,通过D合伙企业间接持有H公司价值2000万元的原始股。2018年3月,H公司上市后,D合伙企业陆续减持H公司的股份,朱某将增值收益、H公司分红按宣某持股比例分配给宣某。至案发时,股份已陆续全部售出,扣除本金后,宣某获得增值、分红等收益共计3277万余元。

2007年至2023年,宣某为商人郑某某在产品外包装供应业务上提供帮助。郑某某为表示感谢,多次提出要给宣某好处,宣某表示以后有需要了再说。2012年4月,宣某向郑某某提出借款1200万元用于宣某妻子谭某的企业经营。郑某某安排其堂弟郑某通过郑某实际控制的J投资公司出借1200万元,郑某与谭某约定借款期限3年,年利率10%。2013年、2014年,谭某均按约归还利息。2015年,谭某出现资金困难,郑某某与宣某商定,免除谭某所欠郑某1200万元本金及当年度120万元利息的债务,并表示由其与郑某解决此事。郑某某随即让郑某不要再向谭某催要,并保证该款由其代为偿还。此后至案发,郑某再也未向谭某催要过钱款,郑某某尚未与郑某就该笔债务进行清算。

2007年至2010年,宣某为某公司法定代表人刘某在产品外包装、原料供应等业务上提供帮助。2007年,刘某为表示感谢,送给宣某150万元,并表示后续还会“感谢”宣某,宣某表示同意。此后,宣某安排刘某帮助谭某在香港注册成立M公司,注册资本金为1万港币,登记的股东为刘某和谭某二人,M公司没有办公地点、没有员工,也没有实际业务。M公司成立后,宣某安排谭某到香港开设银行账户,谭某将M公司银行账户和密码告知宣某。2008年5月、2009年1月,刘某分别向该银行账户转账1000万港币、300万港币,并告知宣某这是送给他的后续好处费。宣某告知谭某该1300万港币可用来理财。2010年,宣某安排刘某将M公司注销并将账户资金取走,刘某根据宣某安排将账户中1300万港币取出兑换成80余万欧元现金,并于2010年5月将欧元现金交给宣某。

查处过程:

【立案审查调查】2023年10月27日,Z纪检监察组对宣某涉嫌严重违纪问题立案审查,经上级指定管辖,N市监委对宣某涉嫌职务违法犯罪问题立案调查并经批准对其采取留置措施。2024年1月11日,经批准,对宣某延长留置时间三个月。

【移送审查起诉】2024年4月24日,N市监委将宣某涉嫌受贿罪一案移送N市人民检察院审查起诉。

【提起公诉】2024年6月20日,N市人民检察院以宣某涉嫌受贿罪向N市中级人民法院提起公诉。

【党纪政务处分】2024年9月30日,宣某受到开除党籍、开除公职处分。

【一审判决】2024年12月10日,N市中级人民法院以宣某犯受贿罪,判处有期徒刑十五年,并处罚金700万元。判决现已生效。

宣某通过D合伙企业购买朱某实际控制的H公司原始股获利,是否构成受贿?在该起犯罪事实中,受贿数额如何认定?

王瑞琼:原始股是指公司在上市之前发行的股票。对于原始股持有者而言,重要的不是原始股未上市时的交换价值,而是一旦公司上市,股票市值可能翻很多倍的高额收益。有的国家工作人员正是看中这一点,通过出资购买行贿人实控企业的原始股,或者受让行贿人让渡原始股认购权的方式,收受行贿人所送附加在原始股上的高额预期收益。这种方式虽然披着“市场行为”的外衣,但本质为权钱交易,严重侵害了职务行为的廉洁性,应纳入受贿罪的评价范围。

在认定国家工作人员真实出资购买原始股行为是否构成受贿犯罪时,主要审查以下三点:

一是审查主观方面,国家工作人员与行贿人是否达成以高额预期收益为行受贿对象的合意,并注意与正常市场投资行为相区别。本案中,宣某利用职务便利为朱某的B公司提供帮助,在2010年至2015年间一直收受朱某贿送的现金。2016年,朱某向宣某提出,希望可以通过让宣某购买其实际控制的拟上市公司原始股的方式,继续向宣某输送利益,并称公司一旦上市,股票至少增值3倍以上,还有分红等收益,让其放心。宣某明知朱某系改变行贿方式,且购买其指定的原始股稳赚不赔,便表示同意。由此可见,二人已经形成了明确的行受贿合意,行受贿对象就是原始股所蕴含的高额预期收益。

二是审查原始股是否具有稀缺性、封闭性。实践中,通常情况下,原始股只针对特殊主体出售,购买机会稀缺、购买途径相对封闭,社会公众无法通过正常市场交易购得。国家工作人员购买该类原始股的行为如果同时介入为他人谋取利益等因素,则应当坚持实质判断标准,准确认定是否为权钱交易性质。本案中,H公司原始股并未针对不特定对象出售,而是由朱某专门安排成立了D合伙企业作为持股平台,让朱某指定的宣某等多名国家工作人员通过D合伙企业持有原始股,社会公众无任何途径可以知悉和购得,该原始股具有稀缺性、封闭性特点。

三是审查原始股是否具有较为确定的高额预期收益。本案中,H公司市场占有率一直位于其所在行业领域前列,经营状况较好,具有很大的成长潜力和增长价值。宣某作为A公司党组成员、副总经理,长期与H公司开展采购业务,对H公司的经营规模、发展前景等比较了解。朱某测算H公司上市后原始股价格能够上涨3到5倍,宣某对此认可,认为购买H公司原始股具有较为确定的高额预期收益,属于稳赚不赔的投资,便同意购买。客观上,宣某的投资成本价为15.6元/股,最终实际获利3277万余元,获得了高额收益。

李璇:通过原始股进行权钱交易是新型腐败和隐性腐败的一种表现形式,在计算受贿犯罪数额时,要综合考虑购买原始股之前宣某与朱某之间已形成持续性权钱交易、行受贿双方对于贿赂标的物的主观认知,结合案发时原始股持有状态、已实现收益等情况,最后以宣某实际获得的增值、分红收益金额认定受贿犯罪数额。

一是主观认知方面。宣某任职的A公司与B公司有长期业务往来,2016年之前,朱某每年贿送宣某现金已形成固定的权钱交易模式。朱某邀请宣某购买原始股时,明确表示该原始股会有增值收益及不定期分红,并让其放心,以此替代此前每年送现金的行贿方式。朱某此时的意思表示,系基于此前“惯例”,告知宣某贿赂标的物是原始股上市后产生的增值、分红收益。宣某对此也系明知。

二是客观行为方面。B公司原料供应业务系长期性的,宣某为B公司业务拓展提供帮助是持续性的。2010年至2015年间,朱某每年向宣某贿送现金,就是为了维系双方长期性、持续性的权钱交易关系。2018年3月,H公司上市后,朱某安排D合伙企业根据股市行情陆续减持H公司股份,并安排H公司不定期分红,以使宣某长期、持续获取原始股增值、分红收益,谋利事项与贿赂标的物兑现在时间上具有相对重合性,其实质仍然是维系双方长期性、持续性的权钱交易关系,该行为足以印证双方“将对应原始股增值、分红等收益送给宣某,替代此前每年送现金的行贿方式”的主观认知。

三是罪责刑相适应方面。通过原始股收受贿赂案件中,在有实际获利的情况下,以实际获利金额认定受贿犯罪数额符合罪责刑相适应原则。宣某实际持有的H公司原始股在案发时已全部出清,对应的增值、分红等收益已全部兑现,其实际获益情况与朱某行贿时双方主观认知的贿赂标的物一致,在该起犯罪事实中,应以其实际获利的3277万余元作为受贿数额。

郑某某与宣某商议,谭某所欠郑某1320万元本息的债务由他代为解决,直至案发郑某某并未实际偿还郑某,是否影响宣某受贿及既遂的认定?

夏瑜:“两高”《关于办理贪污贿赂刑事案件适用法律若干问题的解释》第十二条规定,贿赂犯罪中的“财物”,包括货币、物品和财产性利益。财产性利益包括可以折算为货币的物质利益如房屋装修、债务免除等,以及需要支付货币的其他利益如会员服务、旅游等。后者的犯罪数额,以实际支付或者应当支付的数额计算。因此,可以折算为货币的债务免除或代为承担债务等物质利益也是刑法意义上的财物。本案中,宣某利用职务上的便利,为郑某某谋取利益,由郑某某代为承担谭某的债务,等同于宣某非法收受了郑某某的财物,二人行为构成行受贿。

首先,主观上郑某某和宣某具有行受贿故意。在案证据能够证明,宣某利用职务上的便利为郑某某公司业务提供帮助,郑某某为感谢宣某,与宣某商定,由郑某某承担谭某对郑某1320万元本息的债务。宣某供述,郑某某曾多次提出要感谢宣某帮助他维持并且拓展了业务量,宣某答复“以后有需要了再说”,当宣某向郑某某表示其妻子谭某公司资金周转困难、难以归还借款时,郑某某即表示他去摆平这件事,不久即告知宣某这个钱不用还了。宣某的供述也得到了郑某某证言的印证。由此看出,郑某某和宣某对通过由郑某某代为承担债务的方式进行利益输送达成了合意。

其次,客观上郑某某通过代为承担债务的方式贿送给宣某1320万元。在案证据能够证明,郑某某让郑某借钱给谭某,郑某通过J公司转账给谭某公司1200万元,约定年利息120万元。2015年,谭某出现资金困难,郑某某让郑某不要再向谭某追讨债务而是由他来承担,此后至案发前郑某再未向谭某催要过欠款。郑某称,其后来再没有向谭某催要的原因,系其堂兄郑某某让他不要去催要,其和郑某某之间一直都有大额资金拆借,可以随时找郑某某追债。在宣某一方,当其告知谭某这笔钱不用还了之后,谭某公司账目上便将该笔欠款删除。这些证据都印证了郑某某代为承担了债务,郑某与谭某之间的债权债务关系已经消灭的事实。郑某某通过代为承担债务的方式完成了向宣某的行贿,宣某实际获得了债务免除这一财产性利益,行受贿行为既遂。至于郑某某是否已与郑某进行债务清算,属于二人之间的民事法律关系,不影响宣某受贿既遂的认定。

在司法实践中,此类以债务承担或债务免除形式进行利益输送的行为具有一定的隐蔽性,行受贿双方往往以债务纠纷或人情往来为掩饰,试图逃避法律制裁,但只要紧扣行受贿犯罪的构成要件,从主观故意和客观行为等方面进行综合判断,就能准确认定行为性质。

有观点认为,刘某向M公司账户中汇入1300万港币系行贿犯罪预备,直至刘某将钱取出兑换成欧元交给宣某时才完成行受贿,如何看待该观点?

王方方:2007年,刘某向宣某贿送现金150万元后,为了得到宣某在业务上的持续支持,承诺后续还会向宣某表示感谢,宣某表示同意,双方达成了行受贿合意,但对于后续行受贿的具体方式、时间等未详细约定。本案中讨论刘某向M公司汇入款项的行为是犯罪预备还是实行行为,需要结合宣某与M公司的关系、刘某与M公司的关系、刘某向M公司汇款的目的以及宣某对款项是否有控制权等因素来判断。

其一,M公司的注册成立、银行账户的开立等事宜均由宣某决定,刘某仅是按照宣某的要求具体经办,该公司及账户的实际控制人系宣某,在刘某向M公司汇入款项前,宣某和谭某已掌握M公司的银行账户、密码;其二,M公司为空壳公司,注册资本金仅为1万港币,公司没有办公地点、没有员工,也没有任何实际业务,刘某汇入的1300万港币并非对M公司的出资款,也没有用于公司经营;其三,刘某向M公司汇款并告知宣某这是送给宣某的后续好处费,宣某亦有相同认知并向谭某表示可以将账上款项用于理财;其四,刘某在根据宣某安排注销M公司前,将账户中的1300万港币取出,兑换成80余万欧元后交给宣某,也可印证宣某始终对M公司账户资金拥有控制和支配权。

综上,虽然M公司的在册股东为谭某和刘某,但M公司实际控制人为宣某,刘某将款项汇入M公司账户后即在宣某的控制之下,宣某对M公司账户资金始终拥有控制权。因此,刘某向M公司账户汇入1300万港币就是向宣某给付贿赂款的实行行为,并非犯罪预备。

需要注意的是,关于本起事实受贿数额的认定,如前所述,在刘某将1300万港币汇入M公司账户后,宣某即对该部分资金享有控制权,行受贿行为已经完成,犯罪已经既遂,宣某收受的贿赂款为1300万港币。宣某与谭某未实际使用该款项,并不影响犯罪形态及犯罪数额的认定。后期宣某安排刘某注销M公司,刘某将M公司账户款项取出兑换成欧元再交给宣某,系宣某在受贿既遂后的财产处置行为。(刘一霖)

- 2025-04-02探索深化各类监督贯通协调有效路径

- 2025-04-02亲属违规收礼党员干部可能触犯哪些纪法条款

- 2025-04-02深入贯彻中央八项规定精神系列评论之六 领导干部要带头转变作风

- 2025-04-02甘肃分层分类开展警示教育

西北角

西北角 中国甘肃网微信

中国甘肃网微信 微博甘肃

微博甘肃 学习强国

学习强国 今日头条号

今日头条号